Oligopolu na rynku fonograficznym ciąg dalszy. Łączny udział majorsów w 2017 roku wyniósł ok. 70% – wynika z dwóch analiz opublikowanych w tym miesiącu. Co ciekawe streaming nie pomaga wytwórniom niezależnym.

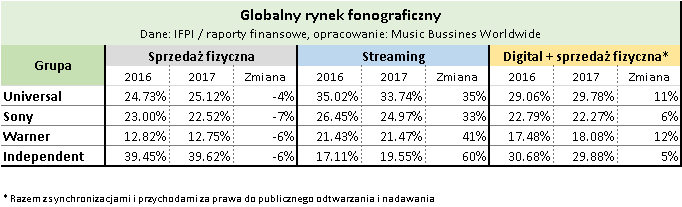

Pierwszy szacunek udziałów rynkowych na świecie przedstawił magazyn Music Bussines Worldwide. Tim Ingham bazował na raporcie IFPI oraz sprawozdaniach finanowych majorsów (SME – Sony, WMG i UMG – Vivendi).

Według wyliczeń IFPI przedstawionych w raporcie „Global Music Report”, światowy rynek fonograficzny wart był w 2017 roku 17,3 mld dolarów. Jest to wartość hurtowa, razem z prawami do synchronizacji oraz z tytuły performance rights i wyznaczona jest na podstawie raportów rocznych lokalnych agencji IFPI (w Polsce – ZPAV). Autorzy GMR przyjęli także średnie kursy walutowe na podstawie serwisu https://www.oanda.com/– takie same kursy walutowe zastosowano w przypadku konwersji wartości ze sprawozdań finansowych.

Udziały rynkowe wytwórni muzycznych

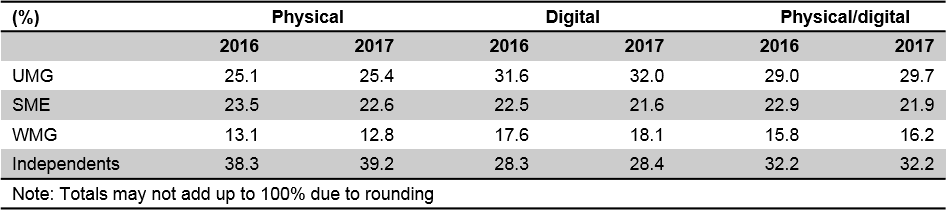

Drugi szacunek opublikował magazyn Music & Copyright na swoim blogu. Niestety, nie jest znana metodologia obliczeń.

fot. https://musicandcopyright.wordpress.com/

W obu analizach widać to samo, ciekawe zjawisko – wytwórnie niezależne radzą sobie lepiej pod względem sprzedaży fizycznej niż w streamingu. Jest to dość zaskakujące, bo zestawienie bazuje na udziałach w dystrybucji, a w przypadku nośników fizycznych wywórnie niezależne zazwyczaj korzystają z usług majorsów. Po części jest to na pewno spowodowane zniekształceniem obrazu przez Japonię – numer jeden pod względem sprzedaży fizycznej i blisko 70% udziałem wytwórni niezależnych. Z drugiej strony może być to efekt kontroli głównych playlist Spotify czy Apple Music przez duże koncerny muzyczne.

Źródło: MBW, Music & Copyright