Wzorem ubiegłych lat, tuż po zakończeniu roku kalendarzowego, opublikowane zostały raporty rynkowe dla Stanów Zjednoczonych dwóch głównych dostawców – Buzz Angle Music oraz Nielsen Music. I jak co roku wyniki były dość szeroko komentowane przez analityków branży muzycznej.

Główne dane nie powinny zaskoczyć osób, które chociaż trochę interesują się bieżącymi trendami w branży:

- Konsumpcja muzyki w 2018 roku wzrosła o 16,2% w stosunku do 2017 r. i odpowiada sprzedaży 701 mln płyt.

- Streaming rośnie w tempie 35,4% r/r (z czego streaming audio o 41,8%) i odpowiada już za 77% runku.

- Sprzedaż albumów spadła o 18,2% (z czego CD o 18,5% r/r). Wzrost notują jedynie winyle (+11,9%) i kasety (+18,9%), choć obie te grupy stanowią niewielki ułamek rynku.

- Sprzedaż cyfrowa spada w dramatycznym tempie: -28,8% w przypadku pobrań nagrań i -21,8% r/r dla albumów.

Jest jednak zjawisko, które wcale takie oczywiste nie jest. Jak wynika z danych BuzzAngle, w 2018 roku zaznaczył się trend powiększania się tzw. długiego ogona (ang. long tail), który dla współczesnego przemysłu muzycznego – wraz z zasadą Pareta – jest kluczowy. Żeby zrozumieć dlaczego, krótkie przypomnienie ze statystyki

Long tail, fat head i zasada Pareta

Zasada Pareta została sformułowana w połowie XX wieku przez Josepha Jurana, który zajmował się czymś, co dzisiaj nazwalibyśmy optymalizacją procesów zarządzania. Brzmi to skomplikowanie, chociaż tak naprawdę jego rozważania można podsumować filozoficznym pytaniem „jak zarobić żeby się nie narobić”.

Juran szukał uniwersalnych przepisów, które pomagają podejmować najlepsze decyzje biznesowe. W tym celu wnikliwie przeanalizował wyniki badań rozkładu zasobów w społeczeństwie autorstwa Vilfreda Pareta. Zauważył, że w wielu obszarach życia dobra nie są „rozłożone” równomiernie („sprawiedliwie”). Dla przykładu: w społeczeństwie istnieje wąska grupa osób, którzy zarabiają bardzo dużo oraz duża grupa ludzi, których łączne zarobki są tak naprawdę niewielkie.

Jego zdaniem proporcje pomiędzy tymi grupami wyglądają następująco: 20% najlepiej zarabiających w rzeczywistości posiada 80% całego majątku, więc zgodnie z prostą matematyką – pozostałe 80% populacji dysponuje zaledwie 20% zasobów. Stąd niekiedy zasada Pareta nazywana jest zasadą „80/20”, chociaż tak naprawdę powyższa proporcja zależy od rozkładu statystycznego danej zmiennej.

80/20 na listach przebojów

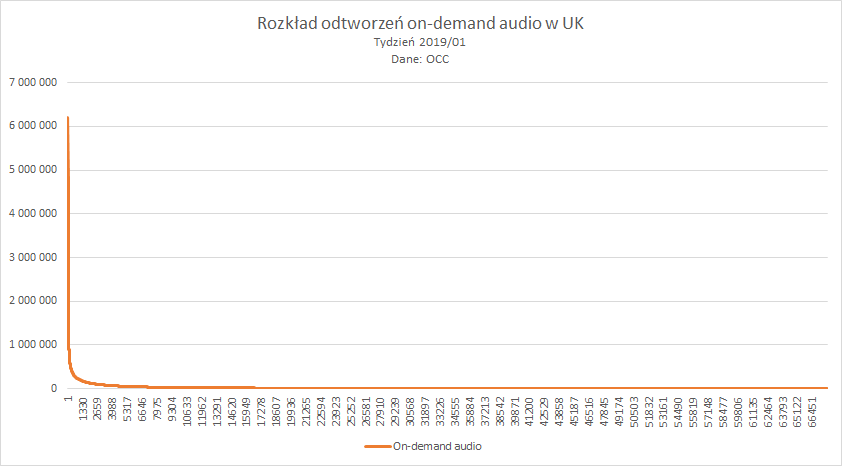

Zasada „80/20” doskonale sprawdza się także w przemyśle muzycznym. Przykład pierwszy z brzegu: w pierwszym tygodniu stycznia tego roku w Wielkiej Brytanii odtworzono łącznie ponad 1,36 mld razy ok. 68 tys. różnych utworów. Oczywiście nie oznacza to, że każdy utwór został odtworzony 20 tys. razy, bo rzecz jasna były utwory popularniejsze („Sweet But Psycho” Avy Max zagrane ponad 6 mln razy) jak i takie, które włączono w ciągu tygodnia tylko raz.

Zależność między miejscem piosenki w zestawieniu a liczbą odtworzeń można w prosty sposób narysować:

Zasada Pareta działa bez wątpienia i tutaj. Tak naprawdę niewielka (w porównaniu ze wszystkimi pozycjami) liczba „czołowych” utworów generuje większość odtworzeń zestawienia (fat head), a pozostałe – mimo że jest ich wielokrotnie więcej, mają niewielki udział w całej liczbie streamów (długi ogon). W tym przypadku za 80% wszystkich otworzeń tygodniowych odpowiadało Top 11 292 utworów, czyli 16,67% wszystkich piosenek odtwarzanych w pierwszym tygodniu 2019 roku.

Kluczowe nieliczne i błahe liczne w praktyce

Zasada „80/20” nie jest zwykłym prawidłem statystycznym, którego uczą się studenci ekonomii. Jeśli jakaś cecha wykazuje rozkład taki jak wyżej (można to zbadać „na oko” lub licząc wskaźnik Giniego), oznacza to, że z praktycznego punktu widzenia lepiej skupić się na małym zbiorze „topowych” elementów, a całkowicie pominąć te, które znajdują się „w ogonie”. Taka reguła, nazwana przez Pana Jurana zasadą „kluczowych nielicznych i błahych licznych” ma ogromne znaczenie w wielu dziedzinach życia – od ekonomii, przez logistykę po studentów w czasie sesji (lepiej poświęcić czas na naukę kilku najważniejszych typów zadań niż uczyć się wszystkiego…).

Przemysł muzyczny oczywiście również z niej korzysta. Dzięki temu, że popularność piosenek, a co za tym idzie poszczególnych artystów, wykazuje rozkład taki jak na wykresie wyżej (indeks Giniego dość bliski 1,00), wytwórnie muzyczne chętniej inwestują w mniejszą liczbę dużych nazwisk zamiast stawiać na bardzo duży katalog muzyczny. Innymi słowy – strategia wydawców powinna być zorientowana na wielkie przeboje, co jednocześnie utrudnia wybicie się początkującym i mniej popularnym artystom.

Obecność „fat head” i krótkiego ogona w muzyce jest też na rękę organizacjom zbiorowego zarządzania takim jak ZAiKS, które muszą przeprocesować relatywnie mało danych (zaoszczędzony czas można poświęcić na użycie algorytmów o mniejszej wydajności, ale dokładniejszych), aby uzyskać duży efekt finansowy.

Porażka iTunes

Long tail był znienawidzony (świadomie lub nie) przez mniejszych artystów, w których nikt nie chciał inwestować, bo, zgodnie z zasadą „kluczowych nielicznych i błahych licznych”, było to ekonomicznie nieuzasadnione. Zmienić miał to internet (i ogólnie nowe technologie), bo tańsze są zarówno koszty produkcji, dystrybucji jak i marketingu.

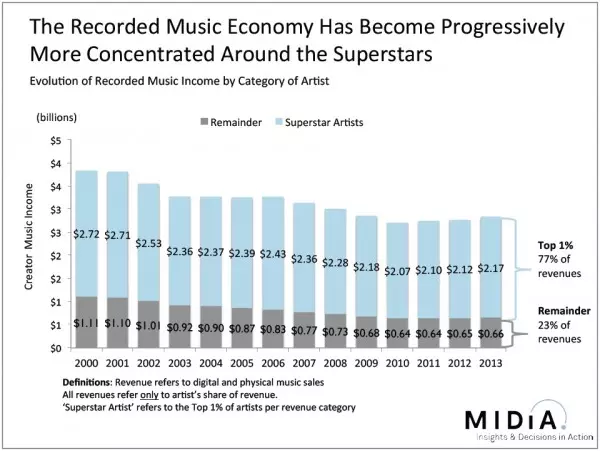

Tymczasem, przez pierwszą dekadę XXI wieku, ogon… chudł. W 2013 roku Mark Mulligan w raporcie „The Death of the Long Tail” pokazał, że o ile w 2000 roku supergwiazdy (1% najlepiej zarabiających artystów) odpowiadały za 71% rynku, to już 13 lat później odsetek ten stanowił 77%.

Mulligan obwiniał za to sklepy takie jak iTunes:

A digital store or service has a home page that often has to squeeze onto a few square inches of smartphone screen while a high street store has dozens of square feet of window space and then hundreds of square feet of front-of-store display space through the doors.

Mark Mulligan, 2013

Istonie – w iTunes liczba eksponowanych twórców była jeszcze mniejsza niż w mediach tradycyjnych, a zasięg i konwersje – wielokrotnie większe. Zresztą nie było wielką tajemnicą, że banery reklamowe w sklepie Apple’a były wykupowane przez wytwórnie, co automatycznie dawało miejsce w Top100 sprzedaży. Nic więc dziwnego, że pogłębiało to nierównomierność rozkładu sprzedaży – mimo większej oferty muzycznej niż w przypadku tradycyjnych CD i LP.

Big data i subskrypcje pokazały ogon

Jak w każdej dobrej powieści jest niespodziewany zwrot akcji, tak i tutaj powyższy trend wyszczuplania się muzycznego ogona został odwrócony. Co więcej, jestem wstanie podać dokładną datę tego wydarzenia: 20 lipca 2015. Tego dnia Spotify pokazało światu narzędzie Discover Weekly. Właśnie wtedy po raz pierwszy użyto na wielką skalę narzędzi big data w przemyśle muzycznym i prawdopodobnie to zadecydowało o dzisiejszej pozycji serwisu pana Eka.

Discover Weekly jak i szereg innych auto i quasi-automatycznych narzędzi Spotify (na czele z spersonalizowanymi playlistami) odwróciło do góry nogami sposób odkrywania nowej muzyki. Oczywiście – kampanie marketingowe wytwórni muzycznych nadal mają ogromne znaczenie i również prowadzone są w serwisach streamingowych, ale ich istotność częściowo zmalała.

Efekt jest następujący: w 2018 roku w USA odtworzono 36,3 mln różnych piosenek – o 9% więcej niż w roku ubiegłym. Top 50 000 utworów stanowiło 70,5% wszystkich odtworzeń (tj. 376,9 mld), podczas gdy rok wcześniej było to 73,2% (275,9 mld). Co więcej – w 2018 roku, mimo wzrostu popularności streamingu, było tylko 9 piosenek, które przekroczyły próg 500 mln odtworzeń. W 2017 było to odpowiednio 16, w 2016 – 6, a w 2015 – 2 nagrania.

Nowa strategia

Wydaje się być naturalne, że na zmiany rynkowe nową polityką powinny zareagować koncerny fonograficzne koncentrując się bardziej na wielkości i różnorodności katalogu niż krótkiej liście z dużymi nazwiskami. Może to być przede wszystkim konsolidacja rynkowa (włączanie mniejszych podmiotów do dużych konglomeratów mediowych), co obecnie dzieje się w segmencie publishingowym. W ciągu ostatnich 12 miesięcy Peermusic przejęło duże katalogi Music Cube (m.in. z muzyką BTS), Accorder Tracks i Paul Rodriguez, Reservoir Media przejęło ponad tysiąc klasycznych przebojów od Isley Brothers a pod koniec 2017 Kobalt kupił Songs Music Publishing (udziały w przebojach takich jak „Uptown Funk!” czy „Lean On”). No i przede wszystkim w końcu doszło do wielkiej transakcji wykupienia udziałów EMI Music Publishing przez Sony/ATV od Mubadala(więcej: Sony przejmuje EMI Music Publishing).

Zmienić się też powinna strategia A&R nastawiona na mniejsze kontrakty bez większej liczby zaliczek. Oczywiście, może to mieć destrukcyjne skutki pod postacią patologii podpisywania wszystkiego co się rusza, ale dlatego duże wytwórnie i wydawcy wykupują od platform takich jak Nielsen czy Official Chart Company bardzo szczegółowe dane o eksploatacji, aby wychwytywać dobrze zapowiadających się artystów. Polska jest tutaj niestety trochę do tyłu, bo poza bardzo dobrym systemem monitoringu radiowego, nie powstała grupa branżowa kolekcjonująca dane streamingowe w czasie rzeczywistym (mimo że są firmy zagraniczne, które takie usługi mogłyby dostarczyć).

Są to jednak tylko przypuszczenia a bardziej – moje dobre rady. Zmiany w rozkładzie popularności muzyki są obecnie małe – rzędu kilku do kilkunastu procent w skali roku, więc nie wymuszają na zarządach drastycznych zmian w politykach firm muzycznych. Co więcej, duże firmy podlegają zawsze sporej inercji decyzyjnej, więc nawet wdrażanie nowych strategii trwa. Efekty już jednak są – choćby rozbudowa narzędzi analitycznych do przeglądania „długiego ogona”, co mnie osobiście bardzo cieszy ; )

fot. Flickr, zdjecie przetworzone na licencji CC.