Ogromnym newsem branżowym było ogłoszenie, że francuska korporacja Vivendi zamierza wprowadzić na giełdę swoje największe aktywo i jednocześnie największą firmę muzyczną na świecie – Universal Music Group. Pierwotnie planowano, aby emisja akcji w ramach pierwszej oferty publicznej (IPO) miała odbyć się w 2022 roku. Tymczasem Vivendi potwierdziło, że debiut na amsterdamskim parkiecie odbędzie się jeszcze w tym roku, wyniku czego inwestorzy na Euronext Amsterdam będą mogły nabyć aż 60% akcji spółki. Dlaczego Universal tak przyspiesza prace z wejściem na giełdę?

Giełda notuje najwyższy poziom w historii

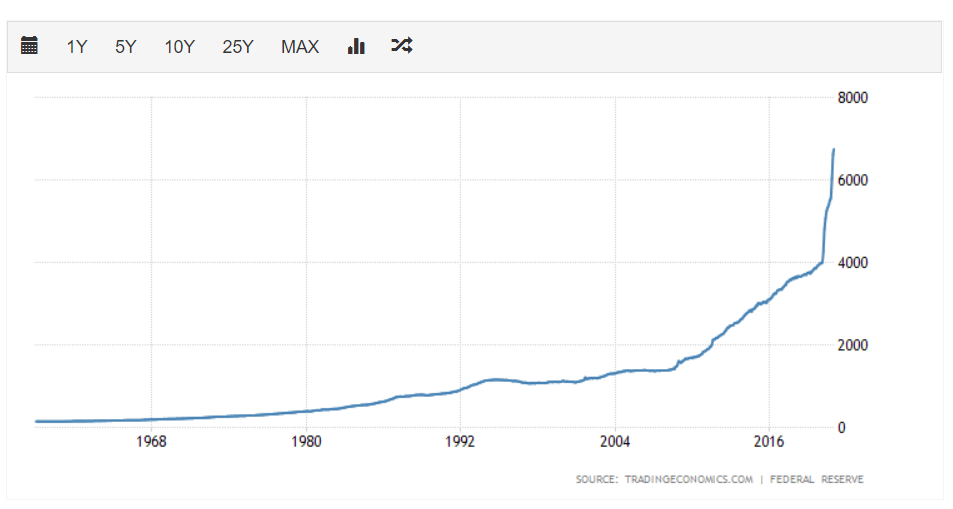

Wydawać by się mogło, że w czasach pandemii koronawirusa i globalnej recesji, inwestowanie to nie jest dobry pomysł. Rzeczywistość jest zupełnie odwrotna. Pandemiczna polityka monetarna banków centralnych polegająca na pompowaniu kapitału w gospodarkę sprawiła, że obecnie 40% wszystkich dolarów które są w obiegu na amerykańskim rynku (gotówka i depozyty na żądanie) zostało wykreowanych od marca 2020.

Jeśli do tego dołożymy realnie zerowe stopy procentowe, to mamy prosty przepis na historyczne szczyty – kapitalizacja amerykańskiej giełdy w styczniu pierwszy raz w historii osiągnęła 40 bilionów dolarów i stanowi 186% rocznego PKB USA. Zdaniem Warrena Buffetta uznawanego za jednego z najlepszych inwestorów na świecie, oznacza to skrajne przewartościowanie giełdy. Podoba sytuacja dzieje się nie tylko w USA, ale na większości rynków, w tym na Euronext-ie, gdzie UMG ma zadebiutować.

Zdania ekonomistów co do przyszłości są podzielone – jedni mówią, że bańka giełdowa osiągnęła stan nigdy nieobserwowany w historii, inni mówią, że obecnie nic takiego nie występuje. Tak czy inaczej pewne jest, że hossa nie będzie trwać wiecznie, więc zwlekanie z IPO jest co najmniej ryzykowne.

Hype na spółki muzyczne

W podbiciu ceny UMG niewątpliwie pomaga Hipgnosis Songs Fund, które w ostatnich miesiącach nabyło kilka dużych katalogów publishingowych częściowo ubiegając swoich konkurentów. Trzeba też pamiętać, że Universal Music to nie tylko wydawanie płyt produktów do DSP, ale także właśnie publishing, który co prawda w Polsce jest na uboczu (realnie jakieś 280 km od pięknego biura na Czerniakowskiej), ale odpowiada za 1/5 globalnych dochodów korporacji. Samo UMPG kilka miesięcy temu zakupiło prawa do katalogu Boba Dylana, co niewątpliwie jest częścią całej układanki giełdowej.

Saturacja rynku

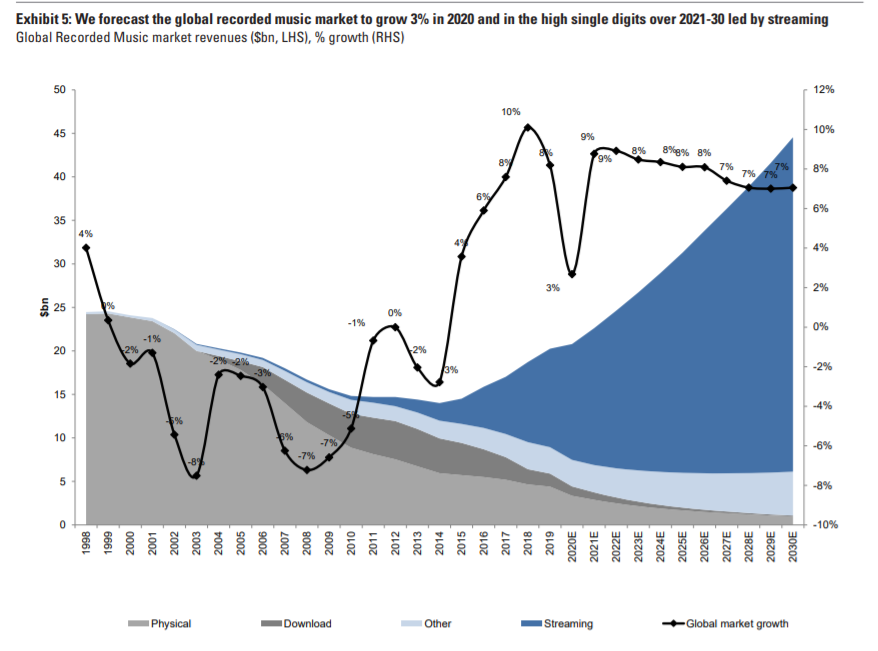

W 2020 roku przychody Spotify wzrosły pomimo pandemii o 18,7% r/r, co jest oczywiście świetnym wynikiem, ale trzeba zauważyć, w 2019 roku było to +22% a w 2018 +34,5% r./r. Według ubiegłorocznego raportu „Music in the air” Goldman Sachs, rynek fonograficzny będzie notował stabilny, ale zwalniający wzrost przychodów. Szczególne znaczenie będą miał rynki rozwijające się takie jak Ameryka Południowa, Indie kraje Afryki, a w Europie – kraje byłego bloku wschodniego w tym Polska.

Na rynkach rozwiniętych i wysoko rozwiniętych takich jak Skandynawia, istotnym czynnikiem będzie wprowadzanie podwyżek cen subskrypcji – 1 lutego Spotify wprowadziło podwyżki cen planów rodzinnych na 25 rynkach, a w Szwecji, Finlandii, Islandii i Norwegii zmiany cenników dotyczyły wszystkich usług.

Warto też zaznaczyć, że po lekkim spowolnieniu, rok 2021 może okazać się rokiem wielkiego odbicia – po części jest to efekt niskiej bazy, ale zagrać tutaj mogą czynniki psychologiczne (chęć powrotu do normalności, jeśli w ogóle coś takiego jeszcze istnieje).

#Fixstreaming

Brytyjskie ministerstwo kultury od kilku miesięcy jest w trakcie dochodzenia, czy obecnie stosowany ekosystem streamingu jest sprawiedliwy dla artystów o czym nieco szerzej pisałem tutaj.

Cała dyskusja powoli zmierza w kierunku, aby streaming (a przynajmniej jego część) był rozliczony według modelu „equitable remuneration” tak jak radio, telewizja czy publiczne odtworzenia, czyli za pośrednictwem organizacji zbiorowego zarządzania PPL (brytyjski odpowiednik ZPAV), podczas gdy obecnie prawa pokrewne (producenckie i do artystycznych wykonań) licencjonowane są bezpośrednio przez wytwórnie fonograficzne.

To oznaczałoby wywrócenie do góry nogami istniejącego modelu biznesowego, nawet jeśli zmiany w prawie dotyczyłyby wyłącznie Wielkiej Brytanii, i w konsekwencji mogłoby znacząco obniżyć wycenę UMG na giełdzie. Oczywiście wiele zależy od tego jak przebiegać będą dalsze rozmowy przed rządową komisją, ale trzeba przyznać, że póki co reprezentanci wytwórni fonograficznych, a przede wszystkim Universala właśnie wypadają… fatalnie (powiem szczerze, że nigdy bym nie podejrzewał, że oglądanie komisji rządowych może być tak zabawne).