fot. Internety

Ile wykonawca zarabia na sprzedaży pojedynczej płyty? To wbrew pozorom trudne pytanie ze względu na bardzo złożone kontrakty płytowe. Szacunkowo postaram się jednak odpowiedzieć na to pytanie zakładając, że mamy do czynienia z typowym kontraktem fonograficznym podpisanym z dużym producentem.

Cena detaliczna a PPD

Podstawą naliczeń tantiem wykonawczych (czyli pieniędzy dla artystów-wykonawców, którzy podpisali umowę z wytwórnią fonograficzną) jest cena hurtowa płyty w katalogu producenta muzycznego – innymi słowy, ceny jaką sklep lub dystrybutor kupuje nakład od wytwórni. Cena ta w żargonie muzycznym określana jest jako PPD (Published Price to Dealer).

Cena detaliczna (taką, którą widzimy na sklepowych półkach) jest ceną hurtową PPD powiększoną o marżę sklepu i należny VAT (23%). W przypadku sieci EMPIK i świeżych wydań, marża sklepowa wynosi średnio 40% i do ceny netto (powiększonej o marży) dolicza się 23% VAT. Tak więc średnio w cenie widocznej na półce 18,7% stanowi VAT (1 – 1/123%), ok. 23% to dochód sklepu a pozostałe ok. 58% to cena PPD płyty.

Z reguły ceny PPD w katalogach dużych producnetów (z wielkiej trójki) producentów wynoszą z reguły odpowiednio:

- 26,00 PLN za polskie wydanie zagranicznej płyty w wersji standard (tzw. „polska cena”) (1CD)

- 34,00 PLN za zagraniczne wydanie w wersji standard (1CD)

- 50,00 PLN za zagraniczne wydanie winylowe wersji standard (1LP)

- 69,00 PLN za zagraniczne wydanie winylowe (2LP)

Oczywiście ceny – choć ustandaryzowane – potrafią wahać się o +/-15% w zależności od jakości poligrafii i w przypadku wersji deluxe być wyższe o ok. 10% od wydań podstawowych.

Stawka wykonawcza

W całych wyliczeniach należy jeszcze raz podkreślić, że są one czysto szacunkowe, bo umowa wykonawca-label jest elementem negocjacji. Niemniej jednak, w przypadku dużych producentów podstawowe założenia są zawsze jednakowe – inaczej niemożliwe byłoby naliczanie tantiem wykonawczych w systemach wytwórni, które przeznaczone są do kalkulacji na cały świat. Dlatego też w całym wpisie skupiam się na obliczeniach jakie wykonują duże koncerny fonograficzne – w przypadku małych, niezależnych labeli istnieje większa elastyczność w zapisach umów.

Podstawowa stawka wydawnicza (royalty rate) jest to procent PPD, jaki „teoretycznie” przysługuje wykonawcy od sprzedaży. Wartość stawki zależy przede wszystkim od pozycji rynkowej wykonawcy:

- Debiutanci: 10 – 15% PPD

- Średniej klasy gwiazdy: 16 – 18% PPD

- Supergwiazdy: 18 – 21% PPD

Dodatkowo, w kontraktach fonograficznych pojawiają się zapisy o podnoszeniu stawki w zależności od sprzedaży. Innymi słowy: dla pierwszych 500 tys. sprzedanych płyt stawka wynosi podstawowe 15%, ale po tym dla każdego kolejnego nośnika stawka wynosi 15,5% do 1 miliona, dalej 16,0% itd. Jest to tzw. Royalty Escalation

Tak więc znana gwiazda od każdej sprzedanej płyty w cenie hurtowej 34,00 zł może liczyć na 6 – 7 zł tantiem. W teorii, bo praktyka wygląda mniej kolorowo.

Deductions

Wytwórnie muzyczne stosują szereg odliczeń, w wyniku czego efektywna stawka wydawnicza potrafi być nawet 4-krotnie niższa! Obecnie stosuje się dwa typy odliczeń: ze względu na terytorium sprzedaży i cenę PPD.

Odliczenia ze względu na terytorium

W zależności od tego, gdzie płyta jest sprzedawana, efektywna stawka wydawnicza jest zmniejszana. Jest to proste do wytłumaczenia, dlatego że w przypadku dystrybucji, zwiększa się łańcuch pośredników. Z perspektywy USA i dużych producentów, efektywna stawka dla wykonawcy wynosi:

- USA (kraj oryginalnego producenta) – 100% stawki podstawowej,

- Kanada – 85% stawki podstawowej

- UK/Japonia/Australia – 75% stawki podstawowej

- Unia Europejska (w tym Polska) – 66,67% stawki podstawowej

- Reszta świata – 50% stawki podstawowej

Tak więc w przypadku sprzedaży w Polsce amerykański wykonawca (18-punktowy kontrakt) może spodziewać się już nie 6,12 zł od płyty a 4,08 zł. A to nie koniec…

Odliczenia ze względu na cenę (Price Point Reduction)

Jeśli album sprzedawany jest po obniżonej cenie względem ceny podstawowej produktu, obniżana jest jednocześnie efektywna stawka wykonawcza:

- 100 – 80% ceny podstawowej – 100% wykonawczej stawki podstawowej

- 65 – 80% ceny podstawowej – 75% wykonawczej stawki podstawowej

- <65% ceny podstawowej – 50% wykonawczej stawki podstawowej

Tak więc mogę zgadywać, że w przypadku super ofert w Biedronce, następuje obniżka tantiem wykonawczych o 50%. Oznacza to, że jeśli cena PPD płyty to 10 zł, to amerykański, duży wykonawca dostanie z tego:

10 PLN * 18% * 66,67% * 50% = 60 gr

… o ile kontrakt nie uznaje ta tanio sprzedawanych produktów jako „free goods” (wtedy stawka wynosi… 0%).

Fee producenta

Wracając do definicji stawki wykonawczej nie bez przypadku wstawiłem słowo „teoretycznie”. Stawka widniejąca na kontrakcie płytowym, poza „urealnianiem” w postaci dwóch podstawowych odliczeń wspomnianych wyżej, pomniejszana jest o udział (fee) producenta (w tym akapicie pod pojęciem „producent” mam na myśli osobę, która zajmuje się nagraniem i aranżacją materiału a nie firmę fonograficzną).

Stawka producenta wynosi od 2 do 5%, najczęściej jest to 3% i jest wartością „all-in” ze stawką wykonawcy. To znaczy, że na wspomnianą wartość 18% tak naprawdę składa się 3% dla producenta i reszta czyli 15% dla wykonawcy. I tak naprawdę owe 18% – 3% = 15%, pomniejszone o odliczenia terytorialne i cenowe jest efektywną stawką dla wykonawcy.

Przykład

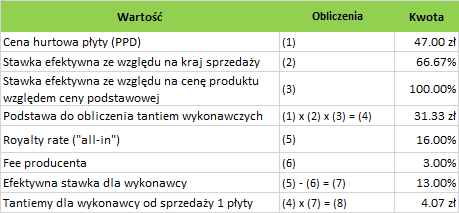

Żeby lepiej zrozumieć cały łańcuch obliczeń, prześledźmy to na przykładzie: oryginalne wydanie zagranicznej płyty amerykańskiej gwiazdy Lady Gagi. Jej ostatni album – „Joanne” – wydany był na rynku polskim w 3 wersjach: polskiej standard, zagranicznej standard i zagranicznej deluxe. Ja do swoich obliczeń użyję wersji zagranicznej standard o cenie PPD 47,00 zł (detaliczna ok. 70 zł), która została sprzedana do sklepów w nakładzie 3 tys. sztuk. Wartości stawek oczywiście jedynie założone (zgaduje, że nie są bardzo wysokie, bo Gaga podpisywała kontrakt, kiedy była kompletnie nieznana)

Idąc dalej, można obliczyć, że Lady Gaga na sprzedaży „Joanne (Deluxe)” w Polsce zarobiła 4,07 zł x 3000 = 14,1 tys. zł (nie wliczając polskiego wydania oraz wydania standardowego). Nie jest to dużo, szczególnie, że ok. 15% tej kwoty trafia do jej managera (który nota bene ze swojej kwoty oddaje 15 – 25% poprzedniemu managerowi Gagi), więc w kieszeni zostaje jej ok. 12 tys. zł.

I tutaj pozytywna informacja. Wykonawcy zanim nagrają cokolwiek otrzymują od wytwórni zaliczki na poczet przyszłych tantiem, wiec w ogóle za nim jakakolwiek płyta się sprzeda, Lady Gaga już w swojej kieszeni ma pokaźną sumę. Tantiemy ze sprzedaży zaczną do niej płynąć w momencie, kiedy spłaci zaliczkę i na jej saldzie zniknie kwota na minusie. Lady Gagi nie posądzam o finansową wtopę, ale trzeba pamiętać, że według RIAA aż 90% wydanych płyt nie przynosi zysków!

Tantiemy autorskie

Na koniec kilkoma zdaniami wspomnę, że w przypadku, gdy wykonawca jest również współautorem piosenek, należą mu się tantiemy autorskie.

W Polsce wytwórnie muzyczne odprowadzają do ZAiKS tantiemy mechaniczne w wysokości 8,712% PPD (plus 23% VAT). Pobraną kwotę ZAiKS, po potrąceniu kosztów inkasa (wstępnie 15%, część później zwracana jest w repartycji dodatkowej wyrównawczej) dzieli między utwory proporcjonalnie do czasu ich trwania a następnie na autorów w zależności od ich udziałów w kompozycji. Tantiemy następnie są wypłacane: a) bezpośrednio autorom, którzy pobierają tantiemy z ZAiKS lub/i związkom zagranicznym, jeśli autor stowarzyszony jest za granicą lub/i publisherom reprezentującym danego autora w Polsce. Średnio wszyscy autorzy mogą liczyć na ok. 2,50 zł za sprzedaż płyty o PPD 47 zł, po odliczeniu kosztów inkasa i udziałów wydawców lokalnych i zagranicznych.

Warto jednak zauważyć, że ta kwota płacona jest z dochodów wytwórni, stąd też w typowym, amerykańskim kontrakcie fonograficznym pojawiają się zapisy o tzw. „kontrolowanych kompozycjach”. Więcej przeczytacie o tym tutaj.

Pingback: Spotify pozwane na miliardy dolarów [UPDATE] – POPRUNTHEWORLD()