Związek Producentów Audio-Video opublikował raport o stanie polskiego rynku fonograficznego w pierwszej połowie tego, skądinąd bardzo nietypowego roku.

Według szacunków ZPAV, polski rynek fonograficzny od stycznia do czerwca wart był ponad 159 mln zł. Szczegółowych liczb przytaczać nie będę, bo te możecie odczytać z tabeli poniżej czy też na stronie ZPAV-u, a poza tym i tak nikt ich nie zapamięta.

Zapamiętać trzeba przede wszystkim fakt, że po raz pierwszy w historii polskiego rynku, przychody z digitalu były większe niż sprzedaż fizyczna. Nie jest to żadnym zaskoczeniem, bo prędzej czy później dotarlibyśmy do tego punktu. Okazało się to jednak „wcześniej” i wygląda na to, że koronawirus się ku temu bardzo przyczynił.

Spadek sprzedaży fizycznej

Z danych ZPAV wynika, że sprzedaż fizyczna spadła w tempie rekordowym, co dość łatwo wyjaśnić zamknięciem sklepów stacjonarnych w marcu/kwietniu, opóźnieniach w logistyce i przesuwaniem premier nowych wydawnictw. Co ciekawe, to drastyczny spadek sprzedaży polskiej muzyki pociągnął na dno „fizyki” – przychodowo było to -35,2% r./r., podczas gdy muzyka zagraniczna odnotowała 6,6-procentowy wzrost. Niestety nie znam na tyle raportów sprzedażowych by uzasadnić to „na liczbach”, ale podejrzewam, że w przypadku polskiej muzyki katalog frontline (tj. nowe wydania do 18 miesięcy) jest na tyle istotny, że „zamrożenie” lokalnego kalendarza wydawniczego spowodowało znaczny spadek wartości ogólnej – w przeciwieństwie do muzyki zagranicznej, gdzie przeważa back-catalogue. Jednak tak jak mówię – to moje przeczucie i mogę się mylić.

Jeśli zsumujemy spadek segmentu fizycznego i systematyczny wzrost wartości streamingu, to wychodzimy tak naprawdę na „zero”. ZPAV co prawda pokazał minus w stosunku do poprzedniego roku (-0,3%), ale trzeba pamiętać, że jest to szacunek, a sam Związek twierdzi, że zrzesza 90% rynku, więc do tej dokładności procentów na poziomie jednego miejsca po przecinku należy podchodzić z dystansem.

„Na zero” raczej nie wyjdziemy, jeśli uwzględnimy nie pokazany w tabeli przychód z praw publicznych, których pobór został ograniczony bądź wstrzymany, czy wpływy z synchronizacji, które zmniejszyły się pod wpływem cięć w budżetach reklamowych. Sytuacja może się poprawić w drugim półroczu za sprawą przedświątecznej fali sprzedaży fizycznej o ile koronawirus nie przyniesie nam niemiłej niespodzianki.

Digital rośnie, ale do wartości docelowej jeszcze daleko

Co budzi chyba największe emocje w branży, to systematyczny wzrost przychodów z „cyfry”, czyli przede wszystkim z płatnych subskrypcji Spotify czy Apple Music. To, że będziemy obserwować wzrost, raczej nikogo nie zaskakuje, nawet inwestorów giełdowych, którzy wyceniają akcje E-Muzyki na 4 ponad zł, czyli o 70% więcej niż rok temu. Właściwe pytanie brzmi: jak długo ten wzrost się utrzyma i jaka jest docelowa wartość rynku cyfrowego.

W Polsce mamy to „szczęście”, ze nasz rodzimy rynek jest sporo „opóźniony w rozwoju” w stosunku bardziej rozwiniętych krajów, wiec obserwując ich rozwój w przeszłości niejako obserwujemy przyszłość polskiego przemysłu muzycznego. Oczywiście nie zawsze jest to takie proste, bo wszyscy wiemy, że pobrania cyfrowe u nas nigdy nie odpaliły.

Wszyscy chyba jednak po cichu liczą, że tym razem transformacja się uda, a punktem odniesienia mogą być kraje skandynawskie. I nie chodzi tutaj o sam udział procentowy: przykładowo w Szwecji w 2019 roku digital stanowił aż 92% rynku – procentowo prawie tyle co w Meksyku (89%), z tą różnicą, że w Szwecji aktualny wzrost rok do roku jest rzędu 6% a w Meksyku aż 26%.

To wartość nominalna jest szukanym przez wszystkich „iksem”, ale niestety ten kryje się w bardzo nieprzyjemnym, makroekonomicznym równaniu, w którym kryje się bardzo dużo pułapek.

Po pierwsze, jeśli ktoś pokusi się kiedyś o spisywanie wartości przemysłu muzycznego z doniesień prasowy, najprawdopodobniej nieświadomie będzie porównywał zupełnie inne liczby. Większość krajów (a precyzyjnie: lokalne związki producentów muzycznych) publikując swoje statystyki rynkowe w ujęciu hurtowym tak jak robi to np. ZPAV. Są jednak organizacje, które swoje raporty przygotowują z perspektywy „końcowej” czyli wartości detalicznej. Takie podejście ma niemieckie BVMI czy amerykańskie RIAA. Dopiero sprowadzenie liczb bezwzględnych do wspólnego mianownika ma pozwala na ich sensowne porównanie.

Drugim problemem jest to jak porównać liczby z krajów o zupełnie innej wielkości. Jedyną zaletą przelicznika „per capita” jest to, że jest prosty, ale w żaden sposób nie oddaje sytuacji makroekonomicznej różnych rynków.

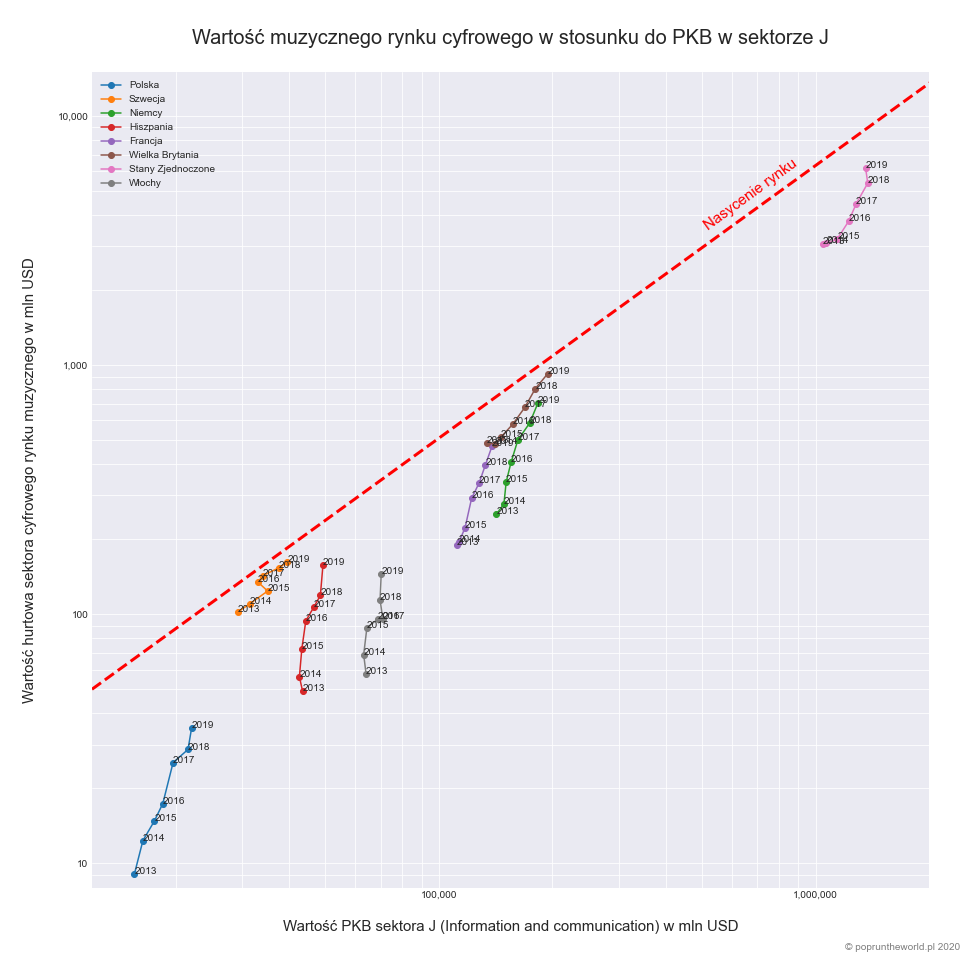

Mając to na uwadze udało mi się takie muzyczne równanie opracować i przedstawić w formie, jak mi się wydaje, czytelnej „mapy”. Każda kolorowa linia reprezentuje rozwój rynku digitalowego innego kraju. Pionowa oś (OY – uwaga na logarytmy!) pokazuje hurtową wartość digitalu dolarach (przeliczona według jednego, bieżącego kursu), oś pozioma (OX – też log) – wartość produktu krajowego brutto w segmencie „informacje i łączność” (wg ISIC do tej kategorii należy przemysł muzyczny) według OECD.

Co prawda nie udało mi się zdobyć danych dla większej liczby krajów, ale wygląda na to, że już 8 pozycji pokazuje, że istnieje docelowa krzywa „nasycenia” rynku muzycznego – na podstawie mojej intuicji wyrysowałem ją w postaci czerwonej, przerywanej krechy. Można się domyśleć, że Szwecja będzie właściwie już na linii saturacji, a inne wysoko rozwinięte kraje takie jak Wielka Brytania czy Niemcy będą asymptotycznie się do niej zbliżać. Stany Zjednoczone są tutaj pewną zagadką, bo mówimy o precedensowej transformacji największego rynku na świecie, więc ciężko o punkt odniesienia.

Polska na tej mapie póki co trzyma się z dala od krzywej nasycenia, co jest wiadomością dobrą, bo oznacza miejsce na dalszy wzrost. Gdyby Polska podążała by taką samą trajektorią jak do tej pory, to nawet uwzględniając spowolnienie przy zbliżaniu się do teoretycznego maksimum, osiągnęlibyśmy w 2025 roku 2,5-krotny wzrost wartości digitalu w stosunku do 2019 roku.

Jest to bardzo optymistyczny scenariusz, który nie uwzględnia bezpośrednich i wtórnych wstrząsów koronawirusowych. Z drugiej strony prognozy globalne są jednak optymistyczne – Goldman Sachs przewiduje dalsze wzrosty na świecie o dynamice 6 – 7%.