Szybki wzrost rynku cyfrowego

Globalny rynek cyfrowy jest ciągle na fali wznoszącej – według wstępnych szacunków jest to ok 10% wzrost r/r. Polski rynek digitalowy rośnie dwukrotnie szybciej, bo w 2023 roku było to 20-kilka procent względem 2022. Pomimo lekkiego spowolnienia względem wcześniejszych lat (wynikające wyłącznie z efektu bazy statystycznej) dalsze perspektywy są też bardzo dobre, bo do saturacji rynku jest nam jeszcze bardzo daleko.

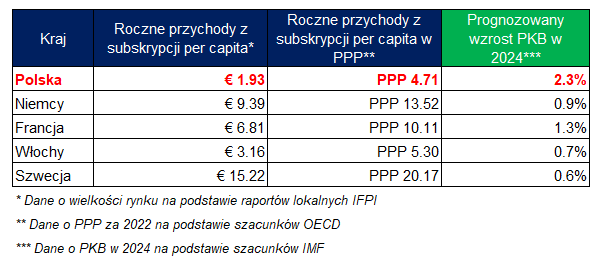

Według IFPI przeciętny Polak wydaje ok. 1,94 euro rocznie na subskrypcje muzyczne, podczas gdy we Włoszech jest to ok. 3,16 eur, we Francji 6,81 eur, w Niemczech 9,39 a Szwecji aż 15,22 EUR/osobę/rok. Nawet po uwzględnieniu parytetu siły nabywczej, polski segment cyfrowy ma ogromną przestrzeń do wzrostów przy jednoczesnych bardzo dobrych prognozach makroekonomicznych oraz możliwej podwyżce cen subskrypcji w serwisach streamingowych (w Europie Spotify podniosło ceny o ok. 10% we wszystkich krajach z wyjątkiem Polski, Ukrainy, Białorusi i Mołdawii).

Silny rynek fizyczny

Co prawda segment cyfrowy odpowiada w Polsce już za ok. 80% wartości sprzedaży muzycznej, to wygląda jednak na to, że nośniki fizyczne „nie powiedziały” jeszcze ostatniego słowa. Według raportu ZPAV za pierwsze półrocze 2023, wartość sprzedaży fizycznej nieznacznie wzrosła rok do roku – o 0,8%. Przyczyn należy szukać w zmianie struktury sprzedaży (udział winyli w miksie sprzedaży ciągle rośnie) i presji inflacyjnej, aczkolwiek ze świata płyną pewne sygnały, że fizyki „dobiły się” od dna.

Wstępne dane publikowane przez Billboard dla rynku Amerykańskiego wskazują, że w 2023 roku sprzedaż płyt CD wzrosła o 2,8% r/r w ujęciu ilościowym, a winyle odnotowały 15,1% wzrost w stosunku do 2022 roku. Co ciekawe, szybciej rosła sprzedaż frontline’u (wydań nie starszych niż 18 miesięcy) – w przypadku CD było to +13,7% – więc nie możemy mówić o efekcie „doprodukcji” starych wydań. Podobne dane płyną z rynku brytyjskiego i wszystko wskazuje, że to rosnąca popularność nośników fizycznych wśród przedstawicieli „gen-z” dotyczy już nie tylko winyli. W Polsce sprzedaż fizyczna raczej jeszcze nie osiągnęła minimum, ale perspektywy dla CD i LP są lepsze niż można było się spodziewać jeszcze kilka lat temu.

Duży popyt wewnętrzny na polską muzykę

Polscy Artyści naprawdę nie mają na co narzekać. Udział polskiej muzyki w Top100 OLiS „Single w streamie” sięga 80% – co prawda w całym rynku jest to znacznie mniej (w „długim ogonie” dominuje muzyka zagraniczna), to nadal jest znaczna część z 400 mln zł rocznie wprost zasila lokalny przemysł muzyczny a reinwestowanie tych środków jest kluczowe dla rozwoju nowych Artystów.

W ostatnich miesiącach pojawiły się sygnały, że szczyt popularności polska muzyka ma za sobą – począwszy od kwietnia 2022 jej udział w Top200 Spotify zaczął się obniżać z rekordowych 90%. Nie ma raczej powodów do niepokoju – zjawisko wpisuje się w normalny cykl wzrostu streamingu i do poziomów 2017 nie wrócimy.

Mały potencjał eksportowy

O wartości eksportu polskiej muzyki wiemy bardzo niewiele żeby nie powiedzieć nic. Kilka lat temu próbę jego szacunku podjął doktor Patryk Gałuszka – według jego pracy eksport polskiej muzyki to ok. 20 mln zł rocznie, chociaż jak sam zauważył jakoś jego danych pozostawia wiele do życzenia a samo badanie dotyczy 2016 roku. Od tego czasu przemysł muzyczny wygląda zupełnie inaczej i mimo że są już dobre narzędzia do wiarygodnego monitoringu wartości eksportu polskiej muzyki (regularnie robią to Brytyjczycy czy cała Skandynawia), to polskie organizacje takie jak Music Export Poland nadal nie potrafią tego zrobić.

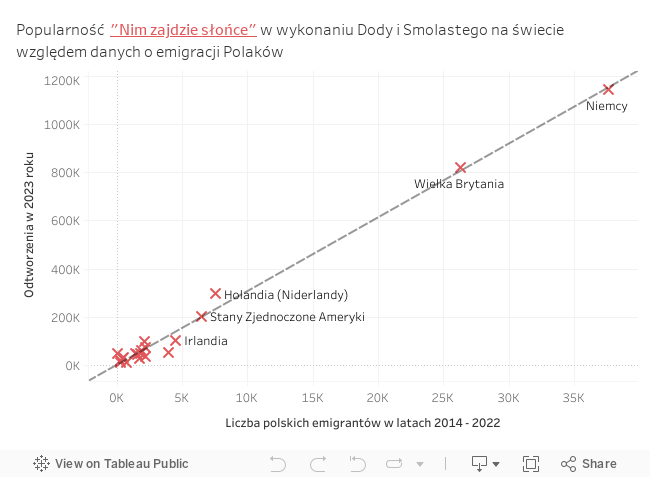

Jednak nawet bez zaawansowanych analiz można stwierdzić, że eksport polskiej muzyki jest marny i skorelowany z… emigracją. Przykładem anegdotycznym niech będzie „Nim zajdzie słońce” Dody i Smolastego, które biło w kraju rekordy popularności, a serwisy quasi-plotkarskie informowały, że teledysk do singla podbija Europę. Faktycznie, wideo znalazło się na wysokich pozycjach YouTube’owej karty na czasie, chociaż na oficjalnych „chartsach” obyło się bez debiutu.

Czy Niemcy i Holendrzy nagle zapałali miłością do polszczyzny? Bynajmniej. Stawiam nawet tezę, że nie mają pojęcia kim jest Doda i Smolasty. Jeśli połączyć dane o emigracji na pobyt stały w latach 2014 – 2022 (GUS) oraz danych o wyświetleniach i odtworzeniach za granicą (YouTube), uzyskamy wskaźnik korelacji na poziomie R=0,99. Przypadek to raczej nie jest. Są tutaj też pewne outliery takie jak Turcja i Chorwacja, ale myślę, że zaraz po zakończeniu wakacji „wracają na swoje miejsce”.

Muzyka polskojęzyczna raczej nigdy nie podbije światowych rynków a anglojęzycznej produkujemy po prostu za mało. Szkoda, bo przychody zagraniczne to kolejne źródło przychodów do reinwestowania w lokalny repertuar.

Sztuczna inteligencja nadchodzi i Polski nie ominie

Tylko w ubiegłym roku popularność zyskały takie narzędzia jak ChatGPT OpenAI (tekst), DALL-E, Midjourney czy Adobe Firefly (grafika), co pokazuje jak wygląda obecnie tempo rozwoju sztucznej inteligencji. Internet zaczęły zalewać covery AI – jedne mniej inne bardziej udane. Trzeba jednak zaznaczyć, że do tej pory właściwie żaden bigtech nie wypuścił żadnego „muzycznego” narzędzia AI a wszystkie przeróbki robione są metodami chałupniczymi za pomocą pre-trenowanych modeli głosowych, darmowych kodów na Githubie i darmowych zasobów Google Cloud.

Nie oznacza to, że prace nad takimi narzędziami nie trwają – w listopadzie YouTube opublikował na swoim blogu informację na temat przyszłych projektów łączących muzykę z AI. Narzędzia sztucznej inteligencji od Alphabetu miałyby z jednej strony wspierać proces twórczy muzyków jak i pozwalać na generowanie krótkich utworów na potrzeby YouTube Shorts (Youtube Dream Track) z głosami takich wokalistów jak Alec Benjamin, Charlie Puth, Charli XCX, Demi Lovato, John Legend, Papoose, Sia, T-Pain czy Troye Sivan.

Wydaje się, że jesteśmy w przededniu, kiedy muzyka generowana przez sztuczną inteligencję będzie nieodróżnialna od muzyki tworzonej przez ludzi i jeśli ktoś uważa, że jest inaczej jest albo bardzo naiwny albo pracuje w ZAiKSie. A może mieć to bardzo daleko idące konsekwencje, które teraz trudno przewidzieć. Niektórzy przewidują, że serwisy streamingowe będą generowały własną muzykę – na mniejszą skale dzieje się to już w Chinach. To wywróciłoby do góry nogami ich bieżący model biznesowy, bo nawet jeśli udział muzyki AI w całym rynku wyniósłby 20%, to pozwoliłoby platformom drastycznie obniżyć ich koszty funkcjonowania (przypominam, że Spotify ciągle balansuje na granicy rentowności).

Do tego raczej daleka droga, bo na to nie zgodziliby się (na razie) najważniejsi gracze przemysłu muzycznego. Nie widzę jednak żadnych przeszkód, aby Spotify czy Apple Music generowało „swoją” muzykę funkcjonalną (szum lasu, muzyka relaksacyjna, muzyka do medytacji itp.) To uderzyłoby szczególnie w wytwórnie, które zamiast wydawać wartościową muzykę przez lata tworzyły setki albumów z muzyką funkcjonalną i wirtualnych „Artystów” na czym zarabiały niemałe kwoty – szczególnie, jeśli streamowane były w krajach o wysokich stawkach za stream. Dla niektórych dystrybutorów szumowe eldorado może się niedługo zakończyć.

Rosnąca konkurencja na rynku

Fani polskiej muzyki nie zdają sobie sprawy z tego jak bardzo gorący był mijający rok w branży fonograficznej. Walka o nowe kontrakty eskalowała do granic absurdu a wytwórnie licytowały się na coraz to większe zaliczki. I oczywiście – biorąc pod uwagę projekcje rynkowe to dobry moment na inwestowanie swoich środków w wieloletnie kontakty muzyczne, jednak matematyka jest nieubłagana – przy takich kwotach niewielki błąd oznacza już setki tysięcy złotych straty. Ba, zdarzało się, że świadomie składane były nierentowne oferty, ale stanowiły część większej, wizerunkowo-marketshare’owej układanki (przynajmniej w głowach oferentów). Tylko czy ktokolwiek jest wstanie przewidzieć jak będą streamowały się obecne nowości w 2030 roku i czy na pewno rap będzie nadal deklasował konkurencję?

Z drugiej strony ci, którzy w tym roku nie wyłożyli dużej gotówki na stół, niestety pożegnali się z wieloma dużymi nazwiskami, co w kolejnych miesiącach skutkowało mniejszymi wpływami i… stratą kolejnych kontraktów. Implozji finansowej w 2024 nie życzę nikomu, szczególne kiedy na polskim podwórku rozpycha się gracz z francuskimi kodami ISRC.