Bundesverband Musikindustrie, czyli niemiecki odpowiednik ZPAV razem z Oxford Economic przygotowali jeden z najciekawszych raportów w ostatnim czasie – analiza inwestycji w niemieckim przemyśle fonograficznym na przestrzeni lat 2010 – 2022. Wnioski są naprawdę bardzo ciekawe.

Badanie BVMI o inwestycjach w muzykę

Raporty o rynku muzycznym pojawiają się regularnie – Międzynarodowa Federacja Przemysłu Fonograficznego (IFPI) co roku w okolicach marca wypuszcza dość szczegółową analizę przychodów w ujęciu globalnym, a na poziomie krajowych organizacji zrzeszonych w IFPI pojawiają się też lokalne publikacje na ten temat. Jest to jednak tylko jedna strona rachunku biznesowego – część kosztowa w ogóle nie jest analizowana na szerszą skalę, dlatego raport Die deutsche Musikindustrie: Investitionen und Zahlungen an ihre Künstler:innen („The German Music Industry – Investment and Payments to their Artists”) jest wyjątkowo ciekawy. Szczególnie, że wnioski można z dużą dozą pewności przenieść na polskie realia, bo Niemcy ze wszystkich rynków na świecie są tak naprawdę najbliższe Polsce:

- bariera językowo-kulturowa ogranicza potencjał eksportowy lokalnego repertuaru (w przeciwieństwie do UK, USA czy nawet Hiszpanii)

- relatywnie duży rynek (w przeciwieństwie do innych krajów Europy środkowo-wschodniej)

- podobny poziom rozwoju cyfrowego (w przeciwieństwie do Skandynawii)

- silne powiązania biznesowe (polskimi oddziałami globalnych korporacji zazwyczaj zarządza się z Niemiec)

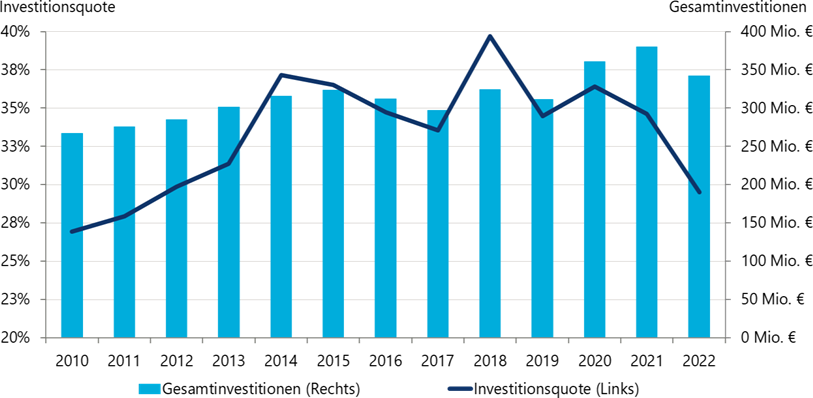

Badacze przeprowadzili ankiety wśród największych wytwórni niemieckich (66% pokrycia rynku) i skupili się na analizie inwestycji środków w nowy repertuar. Inwestycje zdefiniowali jako sumę A&R i M&P:

Inwestycje = Wydatki na Artystów i repertuar (A&R) + Wydatki na marketing i promocję (M&P)

Na wydatki A&R składają się inwestycje „tradycyjne” (koszty związane z poszukiwaniem nowych Artystów, koszty nagrań), koszty osobowe (wynagrodzenia dla pracowników) oraz zaliczki dla Artystów. Na wydatki M&P składają się wydatki „tradycyjne” (koszty kampanii reklamowych on-line, off-line itp.) oraz koszty osobowe (wynagrodzenia dla pracowników i marketingowe koszty dla wewnętrznych agencji). Poza inwestycjami w badaniu uwzględniono również tantiemy/opłaty licencyjne, czyli regularne (na ogół co kwartał) płatności na rzecz Artystów lub reprezentujących ich labeli.

Artyści z coraz większymi zaliczkami

Najważniejsza wnioski jakie wynikają z badania:

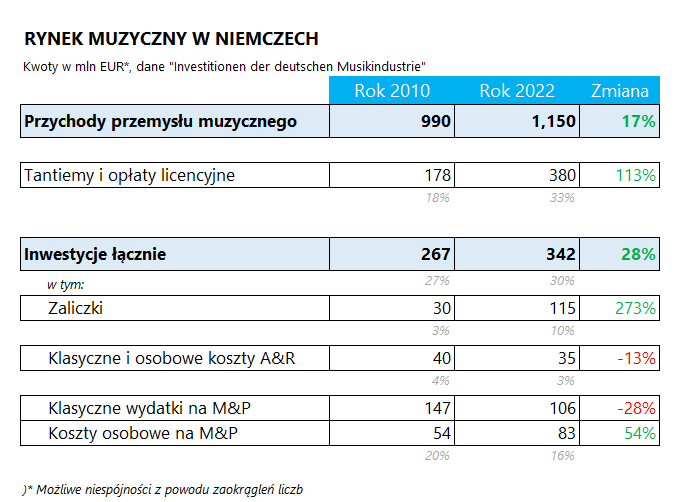

- Płatności na rzecz Artystów wzrosły w ciągu 12 lat o 131%, a więc dwukrotnie bardziej niż wzrost rynku muzycznego w tym czasie (17% w latach 2010 – 2022).

- Płatności dla Artystów w formie zaliczek wzrosły od 2010 roku o 273% do poziomu 115 mln EUR w 2022 roku. Nadal jest to mniej niż regularne płatności tantiemowe (380 mln EUR), ale trzeba pamiętać, że te dotyczą także płatności sub-licencyjnych za muzykę zagraniczną. Powoduje to przeniesienie ryzyka na wytwórnie fonograficzne.

- Wydatki na A&R spadły o 13% i najprawdopodobniej wynika to ze zmiany dominującego modelu współpracy z kontraktu na dystrybucję a co za tym idzie przesunięcia kosztów nagrań na Artystów i ich management.

- Koszty marketingu nieznacznie spadły (zmiana modelu współpracy, zastąpienie drogiego marketingu tradycyjnego narzędziami on-line), przy czym wytwórnie mocno rozbudowują in-housowe działy promocji kosztem outsourcingu usług marketingowych.

Ryzyko najbardziej uderza w małe wytwórnie?

Jeśli zastanowić się głębiej nad opublikowanymi wynikami można dość do bardzo nieoczywistego wniosku – streaming wiąże się z większym niż sprzedaż fizyczna ryzykiem prowadzenia działalności. Jest to kontrintuicyjne, bo streaming kojarzy się właśnie ze stabilnymi wieloletnimi wpływami i właśnie dlatego wielkie fundusze inwestycyjne takie jak Hipgnosis Songs Fund skupują katalogi największych gwiazd muzyki. Ale kluczowe jest tutaj słowo „katalog” (czy precyzyjniej – back catalogue)- czyli mający co najmniej 3-4 lata (a na ogół mowa o 20 – 30 latach) OPUBLIKOWANY projekt. Sprawa ma się zupełnie inaczej z nowościami i projektami, co do których dopiero planowane są kampanie marketingowe i wszystkie wydatki.

Przy streamingu nie wymyślono jeszcze żadnego, skutecznego wskaźnika (poza porównywaniem się do poprzednich premier i referencyjnych projektów), który pozwalałby jeszcze przed publikacją materiału dokładnie wyliczyć wyniki w dniu czy tygodniu premiery – w przeciwieństwie do premier fizycznych, gdzie takim wyznacznikiem jest liczba zamówień w przedsprzedaży. Streaming nie działa też „pakietowo” – streamowane są pojedyncze tracki, wiec ich indywidualny odbiór przez słuchaczy podnosi ryzyko sukcesu projektu. No i przede wszystkim – w streamingu przychody są znacząco rozłożone w czasie.

W przypadku sprzedaży fizycznej 70-80% (a w przypadku niektórych wydań – blisko 100%) przychodów jest realizowanych w pierwszym roku od premiery albumu, z czego znaczna większość przypada na tydzień premierowy. Oznacza to, że koszty poniesionego marketingu czy nagrań zwracają się bardzo szybko, w niektórych przypadkach (przy dużych pre-orderach) nawet i przed premierą. Streaming ze swoim „długim ogonem” tak nie działa – przy 10-letniej umowie 70-80% przychodów realizowanych jest dopiero po 5 latach od premiery, o ile wszystko dobrze pójdzie, bo przy tak długim okresie w grę wchodzą dodatkowe ryzyka – zmiany otoczenia rynkowego, trendy muzyczne czy po prostu praca samego Artysty.

Dodając te wszystkie ryzyka i niepewności prowadzi do dużych wahań przychodów, które nie posiadają dużego i stabilnego back catalogu stanowiącego poduszkę finansową. A to zazwyczaj początek problemów – tymczasowe problemy z płynnością finansową mogą prowadzić do cięć kosztów, a to z kolei jest prostą drogą do spektakularnych odejść Artystów do konkurencji.

Badanie Oxford Economics wskazuje, że coraz częściej ryzyko nietrafionej inwestycji ponoszą duże wytwórnie fonograficzne wypłacające ogromne zaliczki, bo tylko one mają dostęp do stabilnych źródeł finansowania. Efekt ten jest trudny do zaobserwowania w samych przychodach, bo jednocześnie postępuje trend umacniania pozycji Artystów DIY. Bardzo niski próg wejścia (nagrywać, wydawać i promować swoją muzykę może teraz każdy), sprawia że w morzu nowości co jakiś czas pojawią się tracki, które potrafią przebić się do czołówek list przebojów, ale zazwyczaj w tym przypadku kończy się na jednym hicie. Na tym trendzie bardzo zyskują niezależni i bezkosztowi dystrybutorzy tacy jak DistroKid czy Tunecore (chociaż i na polskim podwórku są przedstawiciele tej części rynku).

Z drugiej strony siłę przyciągania największych Artystów mają wielkie wytwórnie, które są wstanie wypłacać na dzień dobry milionowe zaliczki. Pomiędzy tymi biegunami znalazły się małe, niezależne wytwórnie, które przez ostatnie 10-15 lat świetnie funkcjonowały na rynkach polskim i niemieckim i to one mogą być najbardziej poszkodowane na transformacji streamingowej, o ile nie znajdą innego sposobu funkcjonowania w nowej rzeczywistości.