Chyba jak nigdy wszyscy czekają na sylwester, który zakończy rok określany przez niektórych pechowym*. Podsumowując mijające 366 dni warto zastanowić się co może przynieść kolejne 12 miesięcy. Bo gorzej być już nie może?

*Dla mnie to był najbardziej udany rok od dawna, więc ja nie należę do grupy narzekających.

Odbudowa po Covid-19

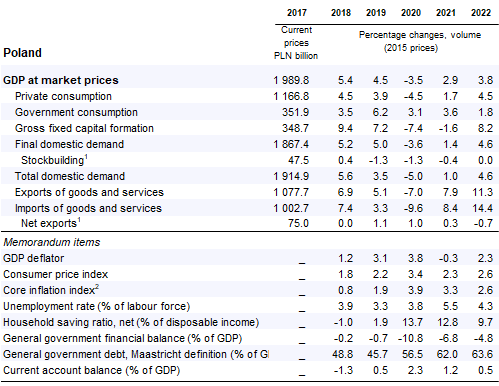

Każdy z nas zna kogoś, kto co roku wieszczy nadciągający kryzys, ale chyba nawet najwięksi pesymiści nie przewidywali wybuchu pandemii wirusa, który wywróci do góry nogami nasze życie. Mimo zamarcia wielu sektorów gospodarki, najczarniejsze scenariusze z początku pandemii całe szczęście się nie sprawdziły. Co prawda według analizy OECD produkt krajowy brutto spadł w Polsce o 3,5% względem 2019 roku a w przyszłym roku czeka nas wyraźny wzrost bezrobocia, jednak przekonaliśmy się, że przemysł fonograficzny a przede wszystkim streaming są dość odporne na negatywne otoczenie makroekonomiczne. Ludzie w trakcie lockdownu co prawda słuchali mniej muzyki, ale było to spowodowane tym, że zamiast muzyki częściej wybieraliśmy wiadomości.

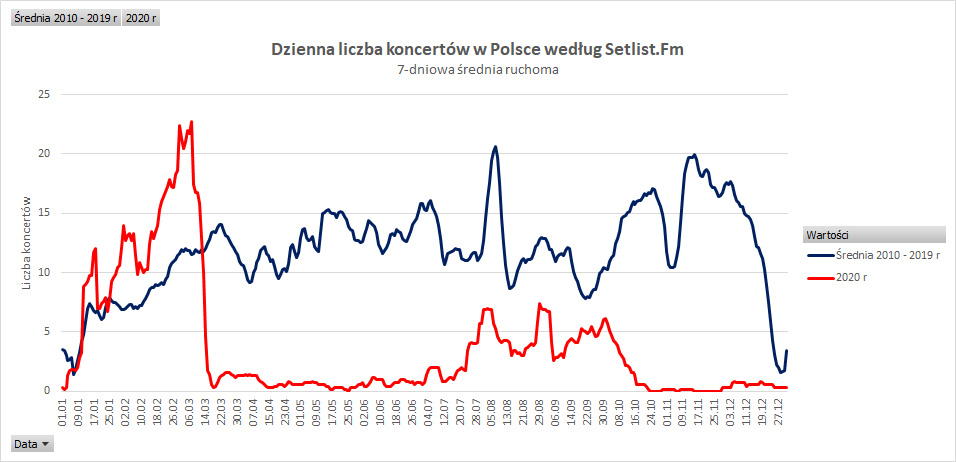

Niestety, na koronawirusa, a dokładniej na restrykcje epidemiczne, nie był odporny segment koncertowy, który określany jest jako first in, last out. Jak wynika z danych Setlist.Fm, w wakacje branża eventowa po przejściowym poluzowaniu ograniczeń zaczęła powoli odbudowywać się, jednak druga fala zachorowań i powrót do restrykcji doprowadziły do ponownego zamrożenia branży. A trzeba pamiętać, że koncerty to nie tylko wielkie gwiazdy ale też tysiące muzyków, techników, dźwiękowców, czy oświetleniowców, bez których żadne wydarzenie by się nie odbyło.

Zdaniem epidemiologów, powrót do sytuacji sprzed pandemii uzależniony ma być od tzw. odporności zbiorowej (ok. 50 – 60% populacji jest odporna na koronawirusa) w związku z masowymi szczepieniami przeciw Covid-19. Zakładając, że miesięcznie do Polski trafiać ma 2 – 2,5 mln dawek szczepionek, co odpowiada ok. 1 mln osób zaszczepionych, oraz że ok. 20% populacji przeszło już Covid bezobjawowo, 60-procentowy próg odporności zbiorowej osiągniemy dopiero w sierpniu. W teorii. W praktyce spadek zachorowań i liczby zgonów ma być obserwowany już wcześniej – w związku ze szczepieniami newralgicznych grup takich jak personel medyczny czy osoby w podeszłym wieku. Z drugiej strony 38% Polaków nie chce się w ogóle zaszczepić. Z trzeciej strony, jest duża szansa, że udział w wydarzeniach masowych może być uzależniony od przyjecia szczepionki na Covid-19. Z racji priorytetyzacji w ramach Narodowego Programu Szczepień, przeciętny uczestnik koncertów będzie szczepiony dopiero w tak zwanym „3” etapie, który planowany jest na koniec 2021 roku.

To mogłoby oznaczać, że powrót do stanu sprzed epidemii mógłby nastąpić dopiero wiosną 2022 roku, choć poluzowanie restrykcji na pewno zacznie się wcześniej – być może nawet wiosną 2021.

Handel prawami autorskimi

Mijający rok w publishingu bez wątpienia był rokiem wielkich zakupów katalogów. A wiele wskazuje, że to dopiero początek.

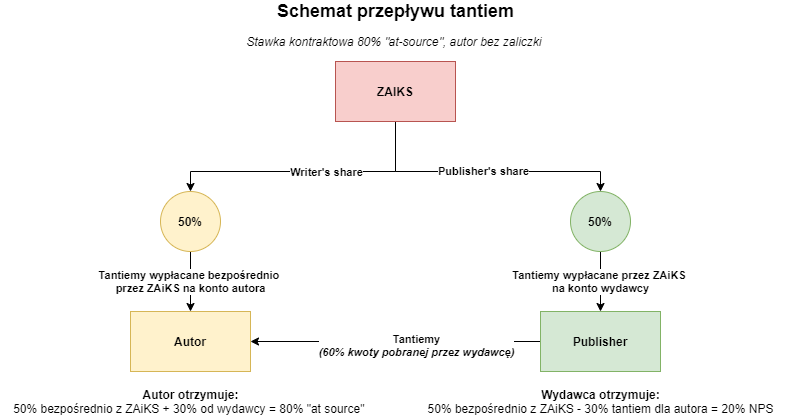

Umowy publishingowe, jak chyba każde inne umowy – nie należą do najprostszych. W maksymalnym skrócie: typowy kontrakt wydawniczy to tzw. umowa administracyjna – to znaczy, że wydawca muzyczny zarządza katalogiem utworów autora przez ściśle określony czas w zamian za udział w przychodach zwany NPS-em (Net Publisher’s Share), który na ogół wynosi od 15 do 30% „at source”. W praktyce wygląda to tak, że autor pobiera tantiemy za 50% swoich udziałów w utworach (tzw. „writer’s share”) bezpośrednio ze stowarzyszeń autorskich takich jak ZAiKS, a pozostałe 50% trafia do wydawcy („publisher’s share”), który „potrąca” swój NPS, tak aby finalnie autor otrzymał tantiemy za swoją kontraktową stawkę.

Zakup katalogu polega na wykupieniu od autora jego „publisher’s share” na „life of copyrights” (czyli na okres obowiązywania praw autorskich – do 70 lat po śmierci autora) za jednorazową opłatą. Wspomniany limit 50% podyktowany jest zasadami panującymi w stowarzyszeniach takich jak ZAIKS, chociaż na zachodzie są sposoby aby w pewnym sensie to obejść. Nabywca katalogu uprawniony jest do otrzymywania tantiem bezpośrednio ZAiKS-u lub jego odpowiedniku za nadania utworów w radiu, telewizji czy streamingu w Internecie.

Nabycia praw na L.O.C. do katalogów utworów nie są absolutnie niczym nowym i już dawno temu było praktykowane nawet przez polskich publisherów. Transakcji w ostatnich miesiącach było jednak naprawdę dużo, a największą sensacją było przejęcie przez Universal Music Publishing Group katalogu Boba Dylana za 300 – 400 mln dolarów. Miesiąc wcześniej za równie imponującą kwotę, bo ok. 100 mln dolarów, prawa do swojego 150-utworowego katalogu sprzedał Calvin Harris spółce Vine Alternative Investments – praktycznie nieznanej w branży publishingowej firmie.

Większe zainteresowanie handlem prawami autorskimi ma dwie przyczyny. Po pierwsze – to świetna, długoterminowa inwestycja. Mimo że każdego dnia do Spotify trafia codziennie ponad 40 tys. nowych utworów, to właśnie muzyka katalogowa (tj. utwory starsze niż 1,5 roku) odtwarzane są najczęściej. Według analizy Billboardu, w 2019 roku „katalog” odpowiadała za 64,3% konsumpcji muzyki w amerykańskim przemyśle muzycznym, podczas gdy w 2004 roku było to zaledwie 35,8%. Streaming dostarcza tak szczegółowych danych, że nie jest jakimkolwiek problemem wytypowanie evergreenów, które będą już popularne… prawdopodobnie zawsze. Dodatkowo nic nie wskazuje, żeby serwisy streamingowe miałyby zostać zastąpione inną formą konsumpcji muzyki. Oznacza, że prognozy przychodów i wycena wartości katalogów muzycznych są jednymi z najbardziej pewnych inwestycji o bardzo wysokiej stopie zwrotu. Nic więc dziwnego, że powstały specjalnie giełdy dedykowane wyłącznie prawom autorskim.

Sprzedaż katalogu daje też spore profity samym autorom. Poza oczywistym spieniężeniem swojej twórczości, co jest szczególnie kuszące w przypadku starszych twórców, jednym z argumentów „za” są… podatki. W Stanach Zjednoczonych najwyższy próg podatkowy wynosi 37%, ale w przypadku sprzedaży praw autorskich stosowana jest 20-procentowa stawka, co w oczywisty sposób faworyzuje handel swoją twórczością. Aktualny wzrost zainteresowania tego typu transakcjami wynika z tego, że prezydent-elekt USA, Joe Biden, zapowiedział zmiany w systemie podatkowym, które zlikwidują tę lukę.

Universal Music przygotowuje się do wejścia na giełdę

2022 rok ma być przełomowy dla największego z „majorsów” – według zapowiedzi spółki-matki Vivendi, francuskiego giganta mediowego, Universal ma wtedy zadebiutować na giełdzie. Oznacza to, że UMG będzie starał się aby podstawowe wskaźniki finansowe takie jak wartość księgowa firmy czy zysk netto były jak najwyższe – to one w dużej mierze rzutują na wycenę spółki i cenę akcji w dniu debiutu.

To wyjaśnia opisany wyżej niespodziewany zakup katalogu Dylana przez UMGP – budowanie kapitału w oparciu o stabilne źródła przychodu są niewątpliwie strategią Universala na poprawę swoich wskaźników finansowych i z perspektywy inwestorów po prostu dobrze wygląda.

Wydaje się więc, że 2021 rok może upłynąć w UMG pod znakiem tego typu dużych inwestycji. Mogą to być dalsze zakupy katalogów publishingowych, ale także przejęcia start-upów i firm zajmującymi się nowymi technologiami – patrząc na bieżące trendy, posiadanie w swoim portfolio czegokolwiek z nazwą „AI” lub „machine learning” to aktualnie na giełdzie „must-have” (tak jak kilka lat temu był „blockchain”). Czy odbije się to kosztem „miękkich” inwestycji A&R i ścięciem budżetów dla mniejszych projektów? Czy Universal będzie szedł pod prąd i za wszelką cenę podpisywał kontrakty na life of copyrights zamiast wchodzić w dystrybucję? Jak będzie wyglądała strategia na rynkach rozwijających się takich jak Polska? Warto uważnie śledzić jaki kierunek obierze muzyczny gigant.

Podcasty rosną w siłę

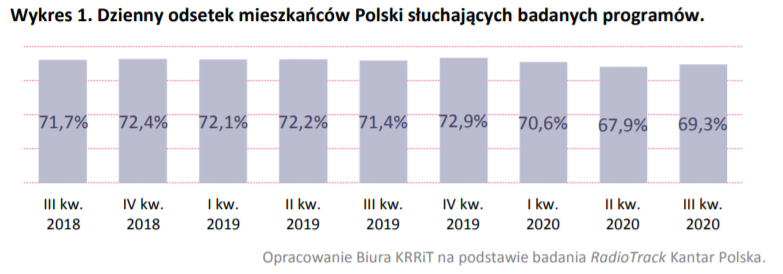

Według prognoz, globalna wartość rynku podcastów ma rosnąć w tempie 22% rok do roku, z czego w Europie w ciągu 4 lat ma wzrosnąć prawie dwukrotnie. To szczególnie ważne, bo podcasty stały się oczkiem w głowie serwisów streamingowych. Według raportów finansowych Spotify, w 3. kwartale 2020 22% spośród 320 milionów użytkowników platformy przynajmniej raz słuchało podcastów, których szwedzki serwis ma już ponad 1,9 mln. Wydaje się, że to właśnie podcasty są brakującym elementem, który pozwoli tego typu serwisom zacząć konkurować z tradycyjnymi mediami linearnymi – według badań RadioTrack średnio ~70% mieszkańców Polski słucha codziennie radia. A więcej użytkowników platform streamingowych, to więcej przychodów dla branży muzycznej.

Problemem, który będzie w 2021 roku poruszany będzie model biznesowy podcastów. Spotify ma w planach rozbudowę systemu targetowania reklam w podcastach, który będzie kluczowym narzędziem monetyzacji treści. Jak na razie Daniel Ek zapowiada, że strumień pieniędzy za „słowo mówione” nie skrzyżuje się z muzyką, ale wszyscy wiedzą, że jeśli nie bezpośrednio to w pośredni sposób branża wejdzie w nowy segment. Pytanie tylko – jak dokładnie?

#fixstreaming

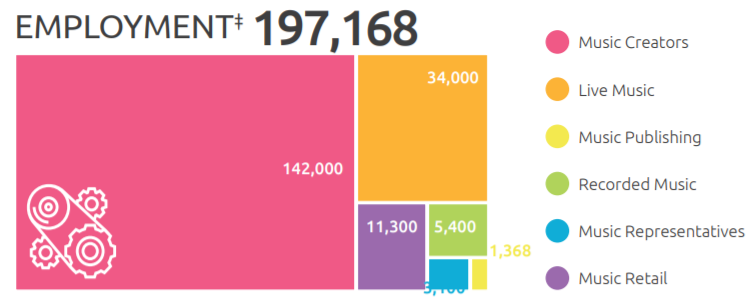

W 2020 roku w Wielkiej Brytanii przemysł muzyczny dał zatrudnienie blisko 200 tys. osobom – od kompozytorów, przez wokalistów, muzyków sesyjnych po pracowników wytwórni fonograficznych, obsługę koncertów i handel detaliczny. To w jaki sposób dzielone są muzyczne przychody między tymi grupami jest naprawdę bardzo skomplikowane i od pola eksploatacji (sposobu wykorzystania muzyki).

Do tej pory nikogo nie dziwiło, że artyści zarabiają głównie na koncertach, a nie na przychodach ze sprzedaży muzyki, w której promocję inwestują wytwórnie fonograficzne. Dla odmiany głównym źródłem przychodów kompozytorów i autorów do tej pory były nadania nadania i wtórna eksploatacja, czyli publiczne odtwarzanie muzyki w miejscach publicznych, a podczas gdy labele za te pola eksploatacji otrzymują zdecydowanie mniej a w USA – nic.

Epidemia koronawirusa zburzyła całkowicie równowagę w tym bardzo skomplikowanym systemie wycinając praktycznie do zera koncerty i publiczne odtworzenia i zapoczątkowała poważną dyskusję na temat tego jak dzielić pieniądze ze streamingu. Kampania #BrokenRecord, która zapoczątkowana została w UK i przeniosła się do brytyjskiego parlamentu.

Ze względu na fakt, że obecnie streaming stanowi ponad połowę przychodów światowego przemysłu muzycznego, niniejsze opracowanie będzie dotyczyło modeli biznesowych takich platform jak Spotify, Apple Music, Amazon Music i Google Play. Streaming muzyczny w Wielkiej Brytanii przyniósł ponad 1 miliard funtów przychodu, przy 114 miliardach odtworzeń w ostatnim roku, jednak z tego artyści mogą otrzymać zaledwie 13%.

Economics of music streaming

Kolejne sesje z pewnością będą odbijały się szerokim echem, a przyszłe ustalenia brytyjskiego parlamentu mogą zapoczątkować falę zmian, która dotrze również do Unii Europejskiej. Potencjalne rozwiązanie, które pojawia się na horyzoncie to pośrednictwo przepływu tantiem przez organizacje zbiorowego zarządzania prawami do artystycznych wykonań – w UK jest to PPL, w Polsce Stoart i SAWP.

Pomysł ten nie jest nowy – pojawił się dwa lata temu i był lobbowany przez koalicję działającą pod szyldem „Fair Internet 4 Performers” Proponowane zmiany oznaczają tak naprawdę wywrócenie do góry nogami współczesnego modelu biznesowego. Stworzyłoby też masę nowych problemów, bo pośrednictwo OZZ oznacza ingerencję w kontrakty między wytwórniami a artystami, rzutowałoby też na umowy licencyjne miedzy wytwórniami a platformami streamingowymi. W końcu, organizacje takie jak Stoart czy SAWP nie mają jakichkolwiek narzędzi do efektywnego przeprowadzenia repartycji internetowych, które nie należą do najprostszych o czym więcej mogą dowiedzieć się na Hipotecznej 2.