fot. NASA

Ponad 12,5% wzrost poziomu konsumpcji muzyki, ponad 40% wzrost odtworzeń w serwisach audio i 80% udział odtworzeń płatnych, a także… wzrost sprzedaży kaset magnetofonowych – tak w skrócie wygląda muzyczne podsumowanie 2017 roku w USA.

Metodologia: podsumowanie oparte jest na podstawie raportów przygotowywanych przez Nielsen Music oraz BuzzAngle. Różnice między systemami dotyczą przede wszystkim w sposobie estymacji całkowitej konsumpcji – Nielsen przelicza zaraportowane wartości tak, aby oszacować 100% rynku, BuzzAngle wykorzystuje surowe dane.

Dwa największe systemy monitoringu muzycznego na świecie – Nielsen Music z którego usług korzysta „Billboard” oraz BuzzAngle, dostawca danych magazynu „HITS” – podsumowały miniony rok na największym rynku muzycznym – w USA. Płynące dane są bardzo pozytywne – poziom konsumpcji muzyki wyniósł w 2017 roku ponad 600 – 630 mln (w zależności od źródła) ekwiwalentu albumów przy wzroście ok. 12,5% r/r. Jako ekwiwalent rozumiana jest suma sprzedaży albumów, sprzedaż pojedynczych piosenek oraz streaming (audio + wideo) i niekoniecznie oddaje wartość rynkową (tożsamo traktowane są streamy płatne, free, audio i wideo) – te dane RIAA opublikuje w kwietniu.

1. Streaming kontynuuje wzrost

W 2017 roku amerykanie odtwarzali muzykę w internecie ponad 600 miliardów razy – 43% więcej niż rok wcześniej (Nielsen). Wzrost ten dotyczy przede wszystkim serwisów audio (Spotify, Apple Music, Google Play itd.) – +58,7%, wideo notują wzrosty na poziomie 20,9%. To dobra wiadomość – pamiętajmy, że YouTube płaci zdecydowanie mniej nawet od planu wspieranego reklamami Spotify.

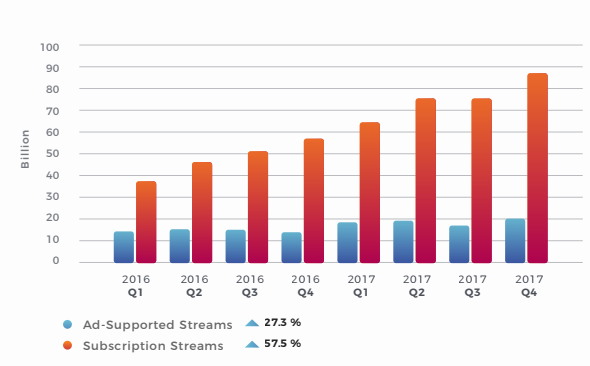

2. Odtworzenia z planów płatnych to 80%

Argument, że plan freemium Spotify niszczy rynek wydają się nie do końca trafione. Według BuzzAngle 80% wszystkich streamów audio pochodziło w 2017 z kont subskrypcyjnych. Co więcej, ich wzrost popularności – 57,5% – był znacząco wyższy niż wzrost liczby odtworzeń „freemium” i „trial” – 27,3%. Warto zaznaczyć, że różnice i tak są niedoszacowane – pod koniec 2 kwartału 2017 Tidal przestał wysyłać dane do BuzzAngle (widać to na wykresie).

fot. BuzzAngle

3. Sprzedaż muzyki maleje

Model biznesowy pod tytułem „płać za dostęp do treści” systematycznie zabija opcję „płać za treści”. Wg Nielsena sprzedaż fizyczna albumów spadła o 16,5% r/r, sprzedaż cyfrowa albumów – o 19,6% a cyfrowa sprzedaż utworów – o 23,4%.

4. Winyle wchodzą w fazę plateau

Podobnie jak w poprzednich latach, umacnia się moda na płyty winylowe. Według BuzzAngle w 2017 roku sprzedano ich 8,6 mln przy wzroście +20,1%, według Nielsena 14,3 mln ze wzrostem 9,0% (tym przypadku wiarygodny jest Nielsen, który estymuje 100% rynku; BuzzAngle zarejestrował większy wzrost dzięki dołączania nowych sieci sklepów do swojego systemu). Wiele wskazuje, że w 2018 roku popularność winyli utrzyma się na stałym poziomie z niewielkim (1 – 3%) wzrostem sprzedaży

5. Kasety magnetofonowe przeżywają renesans

Skoro winyle wróciły, to czemu nie poczciwe kasety magnetofonowe? Są tańsze, bardziej poręczne, zachowują lepszą jakość dźwięku i sprzęt do ich odtwarzania tańszy. Przecież właśnie dlatego kasety krótko przed wynalezieniem CD wyparły LP. I tak według BuzzAngle w USA 2017 sprzedano ich 99 tys. – o 136% więcej niż w roku ubiegłym (pamiętamy, że to dane niepełne).

6. Coraz większa różnorodność w muzyce

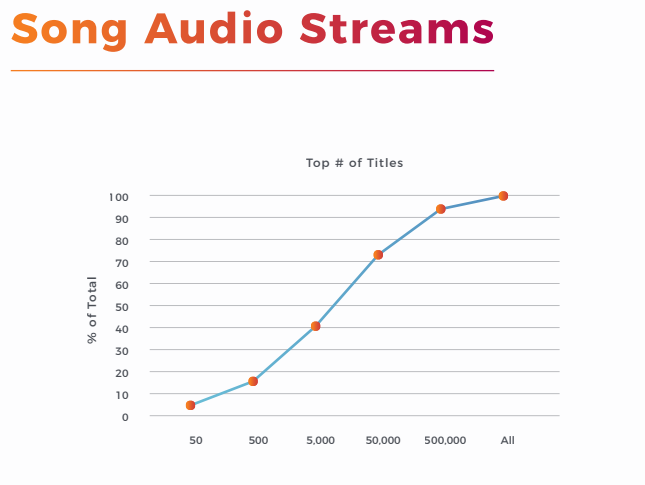

W ubiegłym roku eksploatację w serwisach streamingowych (audio) miało ponad 33 mln różnych utworów (o 17% więcej niż w 2016 r.) – daje to średnio 11,3 tys. odtworzeń na utwór (wzrost o 28%). Dla pobrań unikalnych tytułów było zaledwie 7 mln (spadek o 3%). Oznacza to, że streaming sprzyja nie tylko największym gwiazdom muzycznym, ale też średnim i małym wykonawcom.

Doskonale widać to na wykresach dystrybuanty sprzedaży – Top 5 000 najpopularniejszych piosenek w streamingu audio odpowiadało za 40,3% wszystkich odtworzeń; w przypadku sprzedaży albumów jest to 66,4% całego rynku a cyfrowej sprzedaży piosenek – aż 80,3%.

fot. BuzzAngle Music

7. Streaming faworyzuje starsze nagrania (ale nie głęboki katalog)

Działy M&P w wytwórniach muzycznych mają poważny orzech do zgryzienia, bo dotychczasowe modele sprzedaży stają się jeszcze bardziej skomplikowane. Dawniej wydania dzielono na „frontline” i „katalog” – te pierwsze dotyczyły nowości (do 18 miesięcy od premiery), a drugie starszych projektów. Sprzedaż wyglądała tak: w przypadku nowości zyski malały w miarę „starzenia się” wydawnictwa (co jest zupełnie naturalne), jednak patrząc globalnie to katalog stanowił zazwyczaj główne źródło dochodów wytwórni. Przykładowo w 2017 roku w sprzedaży fizycznej albumów 57,5% stanowił katalog.

W streamingu sprawa „na pozór” wydaje się korzystniejsza: według Nielsena katalog to aż 60% (w przypadku wideo nawet 63%). Problem jest jednak taki, że definicja katalogu oparta na 18-miesięcznym oknie przestała się sprawdzać (o czym pisałem tutaj). Po pierwsze, popularność nagrań w pierwszych tygodniach nie maleje, rośnie: aktywność w pierwszych 8 tygodniach dla streamingu stanowi 10,8% a dla sprzedaży albumów 21,2%. Nie można wiec już bazować na kampaniach okołopremierowych. Po drugie głęboki katalog (wydania 3 lata od premiery i później) w streamingu stanowi 46,9% a w sprzedaży fizycznych albumów 54,4%.

Wbrew pozorom to jedna z istotniejszych informacji w raportach Nielsena i BAM. Trzeba pamiętać, że to sprzedaż katalogu pozwalała inwestować wytwórniom w nowe nazwiska, których debiuty są szalenie ryzykowne – według IFPI jedynie 10 – 15% nowych projektów przynosi zyski. Mark Mulligan, analityk MiDIA przewiduje, że konsekwencja tego będą mniejsze zaliczki dla wykonawców.