… i to w jakim stylu.

Drake – najpopularniejszy wykonawca 2016 / fot. materiały prasowe

SoundScan od 1991 roku stał się największą muzyczną bazą danych zawierającą informacje o sprzedaży muzyki w USA i innych krajach. Z usług firmy Nielsen korzysta nie tylko Billboard kompilujący swoje cotygodniowe listy, ale cała branża muzyczna monitorująca swoje sukcesy (i porażki). Jednak spore zamieszanie wywołała nowy system monitoringu – BuzzAngle Music Border City Media. Szybko się okazało, że funkcjonalności jakie oferuje BAM biją na głowę Nielsen Music a BuzzAngle stało się poważną konkurencją dla SoundScanu, o czym pisałem tutaj.

Teraz BuzzAngle naprawdę pokazał na co go stać publikując raport dot. rynku muzycznego w 2016 roku. Takiego opracowania nigdy branża muzyczna nie widziała! Całość do pobrania tutaj. Ja wyciągnę najciekawsze fakty i dane, którym nigdy się nie przyglądaliśmy (bo ich nie mieliśmy).

Rynek w górę dzięki streamingowi

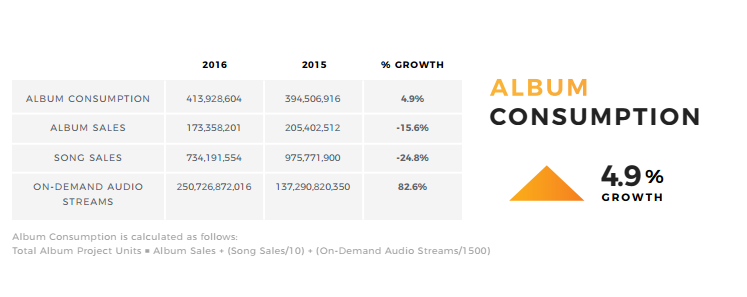

Na początek – standard, czyli rynek muzyczny w skrócie. W 2016 roku całkowita konsumpcja muzyki liczona jako ekwiwalent albumów (z TEA – 10 pobrań piosenek = 1 album – i TEA – 1500 streamów audio = 1 album) wyniosła 413,9 mln i była wyższa o 4,9% w stosunku do 2015 roku. Wszystko za sprawą streamingu on-demand audio – w 2016 roku muzykę w serwisach takich jak Spotify, Apple Music, Google Play odtworzono ponad 250 mld razy (+83%). Skompensowało to jednocześnie spadek sprzedaży cyfrowej singli (-25%) i całych albumów (-16%).

fot. BuzzAngle Music

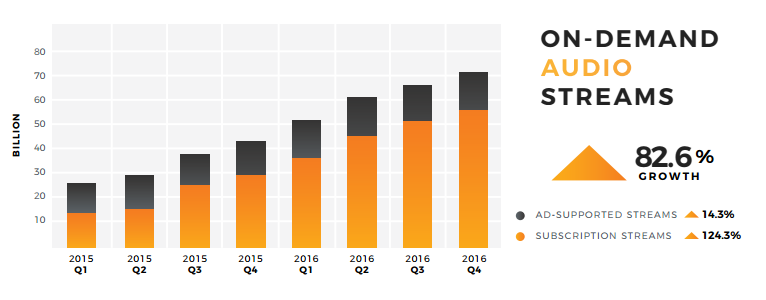

Płatny streaming z 76-procentowym udziałem

Pierwszy raz w historii oficjalnie opublikowano udział subskrypcji i serwisów wspieranych reklamami w liczbie odtworzeń. Wśród serwisów on-demand audio (Spotify, Apple Music itd.), odtworzenia z subskrypcji stanowią zdecydowaną większość – aż 76% czyli 191,4 mld streamów. Co prawda uwzględniając serwisy video (YouTube), sytuacja nie jest już tak kolorowa – na 372,7 mld odtworzeń subskrypcje stanowiły 51,3% – jednak nadal to główny kanał konsumpcji.

Co więcej, to odtworzenia z subskrypcji są główną siłą napędową – ich liczba wzrosła o 124% rok do roku, podczas gdy dla serwisów audio wspieranych reklamami to +14% a dla wideo (YouTube) – zaledwie 7,5%.

fot. BuzzAngle Music

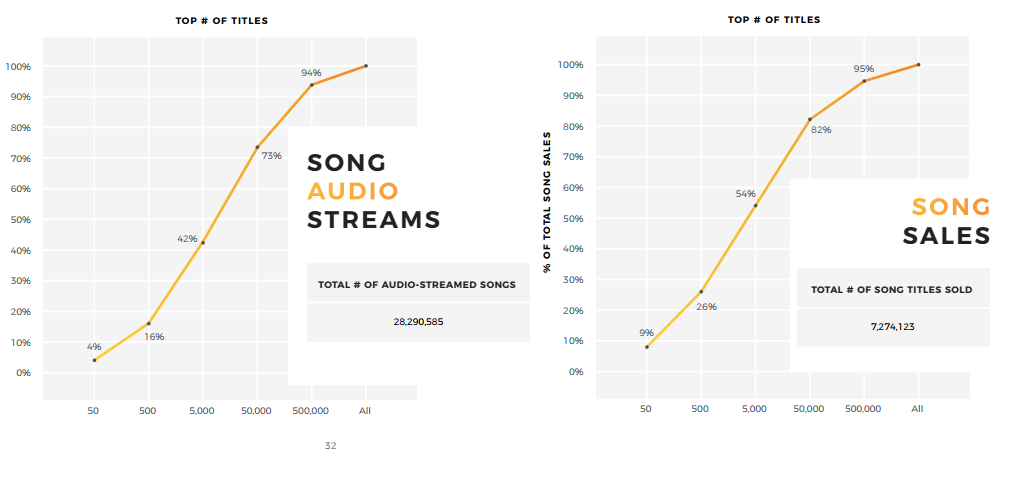

Serwisy strumieniowe dają większą różnorodność muzyki

W 2016 roku odtworzono łącznie 28,3 mln różnych utworów muzycznych i tylko 7,3 mln różnych utworów kupiono. Bardzo ciekawie różnorodność rynku przedstawiono za pomocą krzywych Lorenza. Na osi poziomej przedstawiono Top utworów, na osi pionowej – procentowy udział rynkowy. Odczytujemy to następująco: Top 500 utworów stanowi 16% rynku, Top 5000 – 42% itd.

fot. BuzzAngle Music

Porównując rynek strumieniowy i pobrań piosenek wyraźnie widać, że ten pierwszy jest mniej zmonopolizowany przez topowych wykonawców. Innymi słowy – słuchamy muzyki coraz bardziej różnorodnej, w tym mniej znanych wykonawców, co jest zjawiskiem bardzo pozytywnym. Top 50 tys. streamingu obejmuje 73%, pobrań cyfrowych – 82% a albumów – których rynek charakteryzuje się najmniejszą różnorodnością – aż 90%.

Dance rośnie w siłę

To był bez wątpienia rok muzyki dance. Fakt, ciągle numerem jeden jest muzyka pop z 14,6% rynku (hip-hop pod względem pojedynczych utworów), jednak to właśnie dance odnotowało w 2016 roku największy wzrost – o 35% w ogólnej konsumpcji i aż 72% z uwzględnieniem samych tracków (streaming + digital download).

Na drugim miejscu pod względem wzrostu znalazła się muzyka hip-hopowa. Wiele wskazuje, że w tym roku prześcignie nawet muzykę pop – wszystko dlatego, że to właśnie w streamingu może pochwalić się największym udziałem (20%).

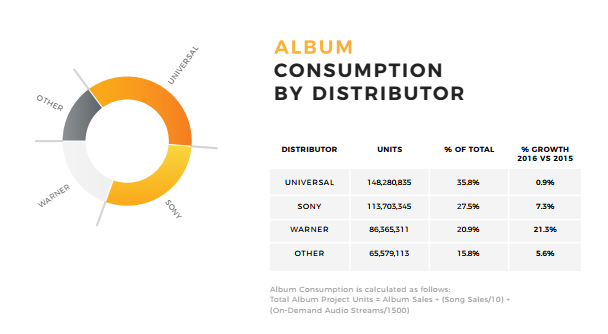

UMG największym dystrybutorem, Columbia – labelem

BuzzAngle przygotowało także piękne zestawienie największych dystrybutorów i labeli. Przypominam – dystrybutor jest to podmiot, który bezpośrednio przesyła muzykę do serwisów cyfrowych i sklepów; label to firma fonograficzna, która współpracuje z wykonawcami nad produkcją muzyki.

Bez zaskoczeń. Spośród wszystkich dystrybutorów wyłania się Big 3. Universal jest standardowo numerem jeden z 36% udziałem, drugie miejsce to SME z 26% a trzecie WMG z 21%. Miedzy trzecim a czwartym miejscem jest przepaść – pozycję #4 zajęło Alternative Distribution Alliance z wynikiem 4%.

fot. BuzzAngle Music

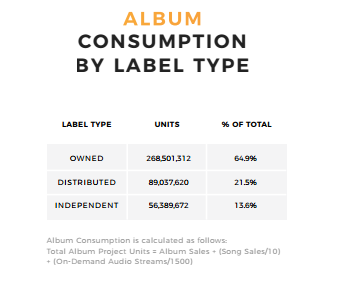

Realną siłę majorsów pokazuje jednak diagram rodzaju labeli: należących do wielkiej trójki, nienależących do Big3 ale dystrybuowanych przez jedną z grup lub wytwórnie zupełnie niezależne. W praktyce majorsy kontrolują bezpośrednio aż 65% rynku. Rynek niezależny to pozostałe 35%, z czego 14% odbywa się na niezależnej dystrybucji.

fot. BuzzAngle Music

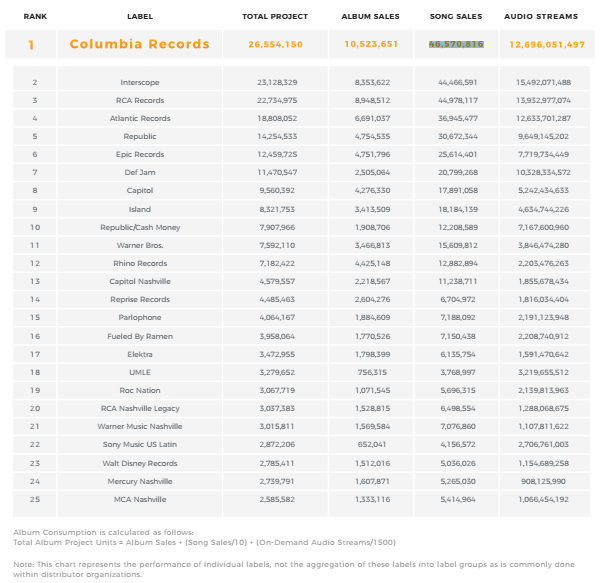

Z kolei największym sukcesem może pochwalić się katalog spod szyldu Columbia Records (Beyonce, Adele)

fot. BuzzAngle Music